赛优市场店员积累了丰富的神秘顾客经验,严谨,务实,公平,客观.真实的数据支持!

发布日期:2024-03-09 22:38 点击次数:172

作家 | 弗雷迪成都调研公司

马斯克摘下了前寰球首富的桂冠,当起了“预言家”。

这位“钢铁侠”的惊天语录里,既有中二科幻迷的AI恐吓论,曾经经顺利预言过芯片短缺的情况,没东谈主比马斯克更懂得贩卖浮躁。

对东谈主工智能的暖热,东谈主们老是在探讨算力需求的极限,因为这代表着英伟达市值的成漫空间。而最近马斯克绝不客气地泼了盆冷水,他暗示,算力增长当今还是快靠近着瓶颈。

什么瓶颈?

到2025年,咱们将枯竭饱和的电力来运行芯片。

01

从“缺芯”到“缺电”,马斯克曾暗示,当2030年大家电动车浸透率达到50%后,咱们需要更多的电力,“不管你以为需要若干电力,本色需要的都不啻于此”。

跟着争夺AI武备竞赛日趋尖锐化,这一次,缺电可能还会隔断AI的发展。

据Digital Information World,数据中心为练习AI模子产生的能耗将为老例云职责的三倍,预测到2030年,好意思国数据中心的电力需求将以每年约10%的速率增长。

AI需要算力扶抓,而保证算力约略高效大限制运行的,一靠高性能芯片,二靠电力。

二者的斟酌比你思象得要害密。

芯片当作AI练习推理的中枢,需要褂讪的电力供应才气精深运转。要是供给不褂讪或者出现故障,可能会导致芯片运行不精深致使损坏,从而影响AI练习成果。其次,芯片坐褥也需要巨额的电力支抓,运行流程中也需要消耗巨额的电力。归根结底,电力的精深供应是发展基础。

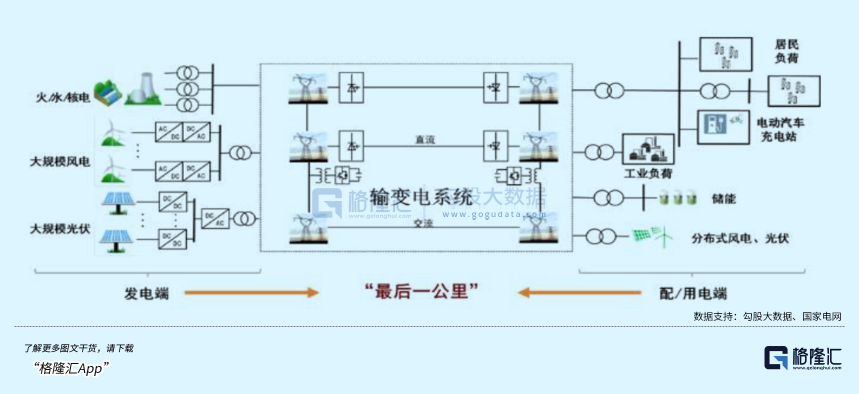

特斯拉的宏伟斟酌3.0里为惩处畴昔能源供应,用太阳能发电,用锂电板来储存电能,是对发电侧和用电侧进行校正,但马斯克口中实在的燃眉之急,本色发生在运输电能的电网里,“接下来短缺的会是降压变压器”。

从新能源发电并网,到下流东谈主工智能的崛起,为幸免出现第二次芯片危机,电网校正升级的需求突然倍增!

02

事实上,跟着能源转型的进度加深,大家鸿沟的电网新一轮投资周期还是铺开。

2022年大家电网投资总数约2740亿好意思元,其中中国和好意思国揣测起来占大家一半。发、输、变、配、用五个门径里,电网投资于输变电(46%)和配用电(54%)两个部分,需求主要来自流露新建(41%)、流露升级(40%)以及流露替换(19%)。

国内方面,中国还是贯穿十年领跑电网投资额,轩敞的掩饰面、稠密的用电需求,加上不休新增的新能源发电需要消纳,用电侧跟着海量漫衍式电源、充放电要领的往来返送,对电力系统的可靠性、天真性、褂讪性建议了新的挑战。

左证中电联,“十四五”时期,我国的电网投资限制有望达到3万亿元,较“十三五”新增四千亿元的额度。

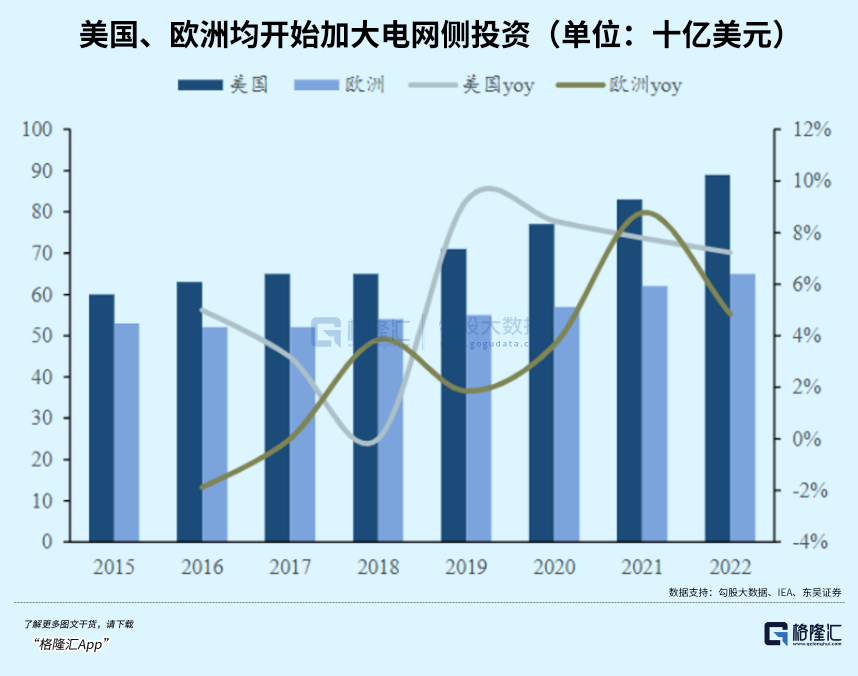

而外洋,有些发达国度的电网投资来自于更新换代需求,如欧洲、好意思国均存在不同程度的电网老龄化问题,老化严重的电网开拓在输电流程中会带来更大损耗,容易发生危急,因此存在扩容升级需求。

欧洲投资电网的需求同中国访佛,是为了惩处新能源消纳,远距离运输、配电网扩容以及数字化升级。据BloombergNEF,2022年,仅英法、西班牙和意大利四国恭候并网的雅瞻念发电情势容量就尽头于现存装机容量的两倍,以及2023年观念的85%。

而好意思国因为原土制造业回流运行加多的用电需求,电网开拓端的校正升级进击性更为凸起。自2019年,好意思国、欧洲先后加大电网投资,2018-2022年,电网投资额复合增速分歧为8%和5%。

另一些是为了消化新能源带来的新增发电量,比如说亚非拉国度们,领有考究的风力、光伏发电的地舆条款,发电量、装机量增速都相等快,这就更需要升级配套的电网基础要领,畴昔可能将成为电网开拓的增长主力。

不错看出,在大家能源转型的大势下,电网和电力开拓的需求口角常明确的。畴昔三十年里,由于各个国度结束低碳的共鸣,发电侧的并网预测会有一个相对褂讪的节拍,可控性高。左证西门子能源和IEA的测算,2022-2050年预测将有6倍的并网容量是提供给新增的新能源,同期末端电力消费也要翻一倍。

但其实,用电侧的需求是难以预估的。

如马斯克所说,一个新兴产业爆发所带来的电力需求,皆备有可能颠覆正本的思象,更何况需要电力的不仅仅AI,神秘顾客营运还有电动车、机器东谈主、电解水制氢等等。

未回电力致使会成为地球上最紧缺的能源。

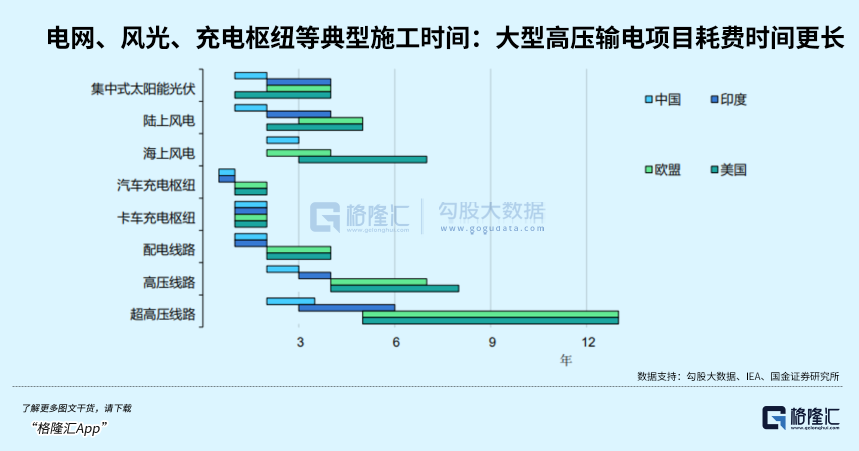

令马斯克担忧的问题场地,是输电情势和新能源发电竟然立周期存在错配,输电流露施工时期一般会比新的雅瞻念情势耗时得多。

一条超高压架空流露审批和建造短则5年,长致使要10年以上,而雅瞻念情势一般4年内即可完成,是以输电情势是需要提前斟酌,以免用时方恨少,这个欧洲还是有巨额雅瞻念情势在等着电网扩建了。

暖热雅瞻念观念的机构鲜少像马斯克那样从需求侧看待电网投资的限制,电网侧进入滞后的问题竟然还是成为了卡住崎岖游发展的制肘,每年能带来的商场增量远远不啻万亿元限制,电气开拓厂家也还是提前进入了景气周期。

03

外洋电网校正惠及了大都不同种类的电气开拓厂家,国内企业有望凭借这波升级红利,拓展新的商场。

电网升级校正投资中需要加多的电气开拓包括:变压器(改换能量品级,匹配电网和新能源电站的电压各别),开关开拓(按捺电能流动,包括断路器、圮绝开关和熔断器),电容器(改善电网的功率因数,减少无功消耗),智能电表(监测和纪录电能消耗和坐褥),储能系统(均衡电网及时供需),通讯系统(传输数据和按捺信号)。

拿好意思国十分紧缺的变压器来说,通过它提高电压运输到用电区域,然后再镌汰成各式电压送到最终用户。左证应用场景,可分为用在骨干电网的电力变压器,和围聚用电侧的配电变压器两大类。外洋商场永久由日立、伊顿、西门子、ABB、施耐德电气等传统电气巨头所占据,情势高度连系。

靠近变压器供应短缺的区域商场,是产能和需求永久错配导致的结尾。

以好意思国为例,上一轮大限制电力投资要回顾到上世纪50-80年代,使得电网大多数变压器的使用年限跨越了平均30-40年的瞎想寿命,刻下每年大要2/3的变压器销售是用于存量替换。同期要辩论外部新能源并网消纳、大限制制造业回流带来的电力需求,愈加驱动这个商场增长。

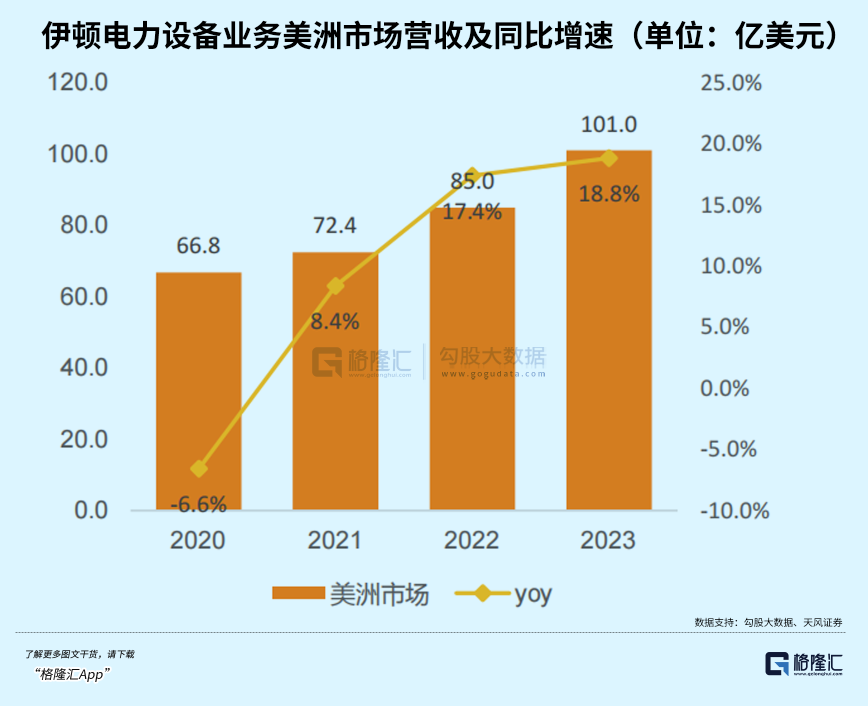

由伊顿这家龙头公司的订单进展不错施展这个商场的景气程度,适度2023Q4,公司积压的订单量险些是历史平均水平的3倍,预测饱和相沿公司业务增长到2025年。伊顿的营收和毛利润从2022年运行较着放量增长,很大程度即受益于高产能诈欺率导致的加价红利。

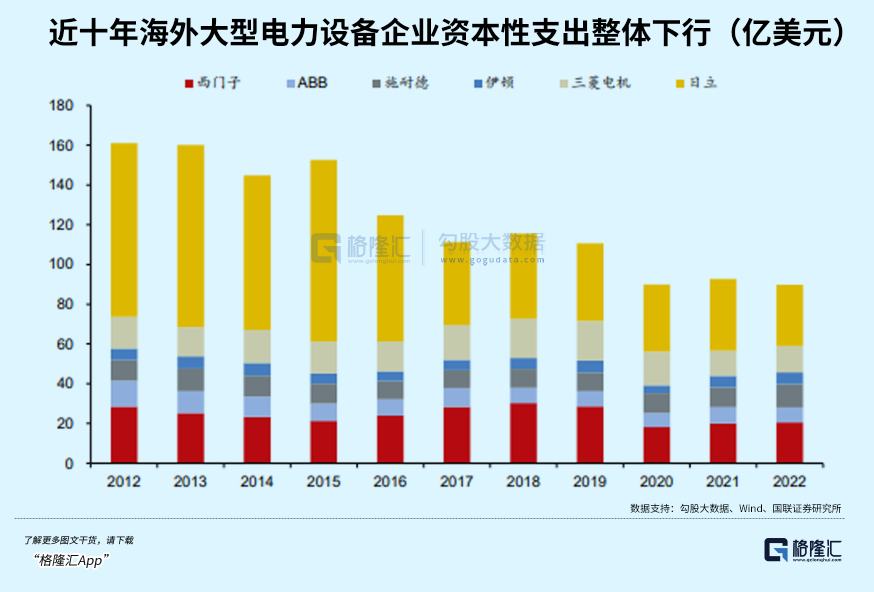

从周期法例看,这刚好是一轮本钱周期的底部。近十年外洋大型电力开拓企业的本钱性支拨全体呈现下行趋势,占往日收入比例下滑至只好3%傍边。针对变压器的产能投资赓续需要数十年时期以结束出入均衡,外洋大厂在北好意思扩厂动作保守,导致原土供应链仅能满足20%的需求。

但思要提高产量并残害易。其一,扩产需要消费巨额时期和资源来修建;其二,招聘工东谈主需要进行挑升培训,很少涵养机构提供变压器干系的学位来加多对口劳能源;还有,变压器的制造取决于能否取得饱和的晶粒取向硅钢(GOES),在成本结构中占约25%,这种材料还被用于充电桩和电动车发电机,量少价增,进一步考证产能紧缺。

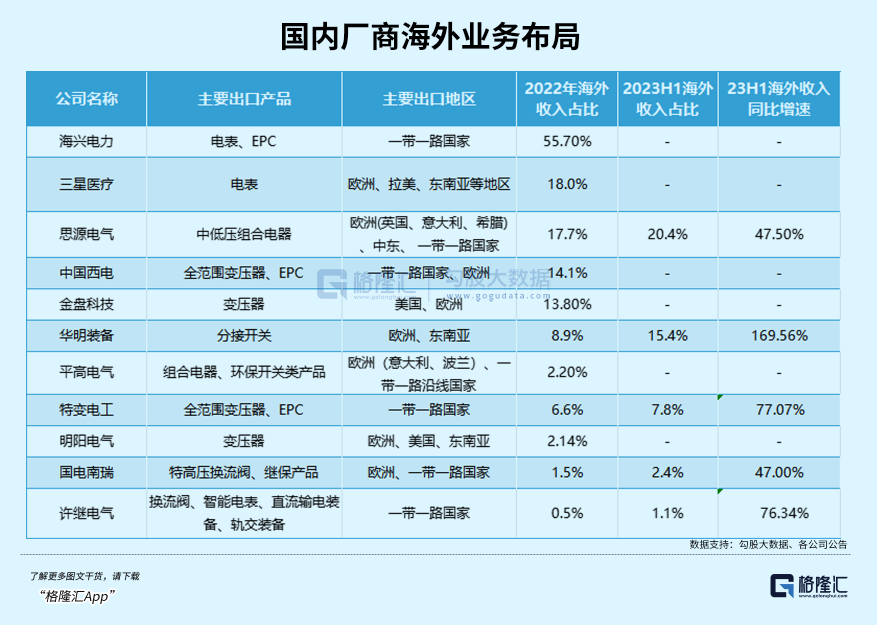

如前所述,这是国内企业出海的契机。旧年变压器的出口总金额同比增长27%,大中型变压器占66%,增长接近70%。地域上,主要出口亚欧、南好意思,况兼泰西地区的增长幅度跨越1倍。

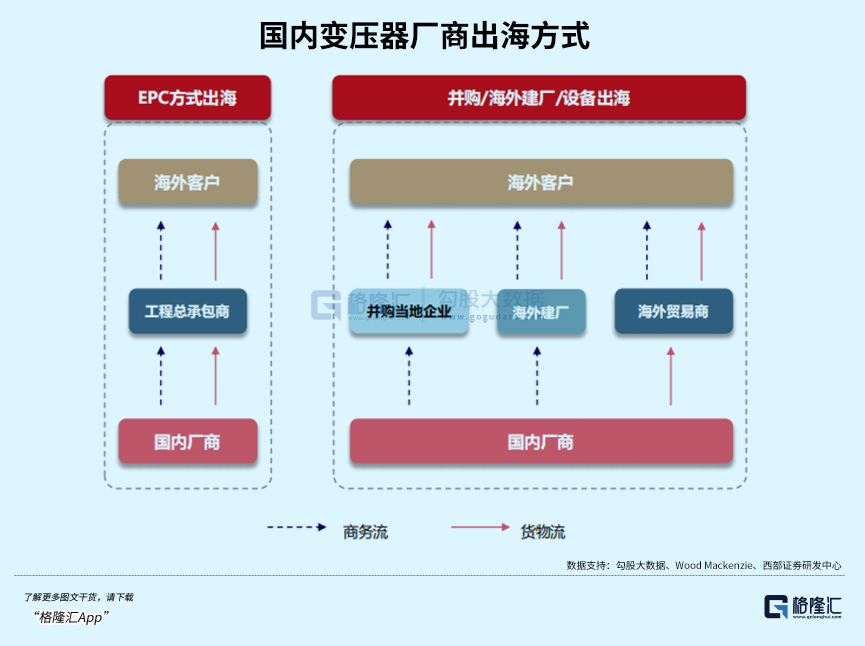

企业的出海旅途,包括当作中枢供应商,奴才大型央国企在外洋的投资情势,开拓企业如中国西电、特变电工、正泰电器等可通过其国际工程 EPC参与。

或者通过并购、外洋建厂,自行出海成绩业务增量。发达国度商场居品认证时刻门槛高、耗时长、用度高;与国内大包大揽集采不同样,外洋电力商场下流分散,大开商场考验销售渠谈的先发上风。

策略性限定是企业出海的不细则身分。2020年好意思国曾对中国69kV以上变压器确立入口禁令,随后放弃,仍然保留严慎性解释。但69kV以内的增量需求有望由国内企业补足,当今还是有部分上市公司在墨西哥布局了变压器产能,有望绕开潜在的出口限定。

开拓厂商提高商场份额,一是靠时刻闯关;二是靠外洋布局产能。国内龙头厂商—特变电工在超、特高压、大型水电核电等要道输电开拓研制已达到寰球起头水平。与外洋厂商比较,国内企业产能更充沛,反映速率更快,当今正在加快出海布局。

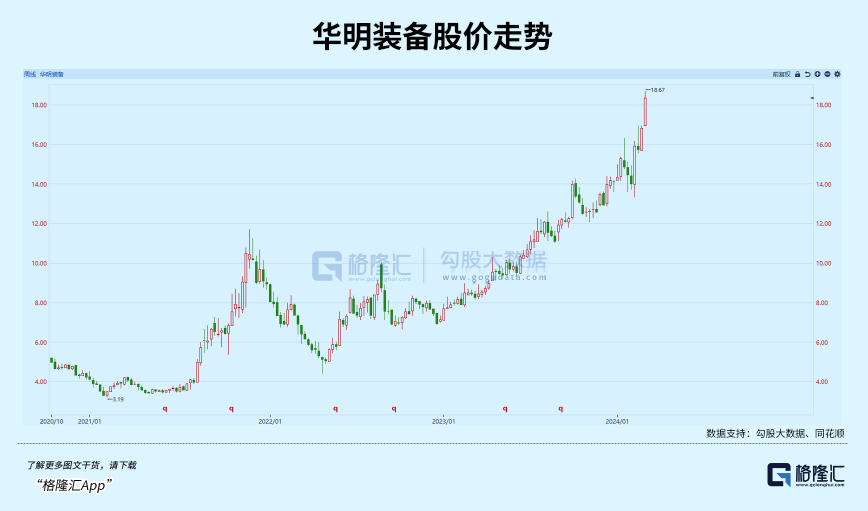

在行业下流景气鞭策下,与电力开拓出海关联的干系公司在旧年扛住了统共这个词电新板块的大幅转念,有些公司致使蕴蓄了翻倍的涨幅,还是是贫窭的逆势反弹。

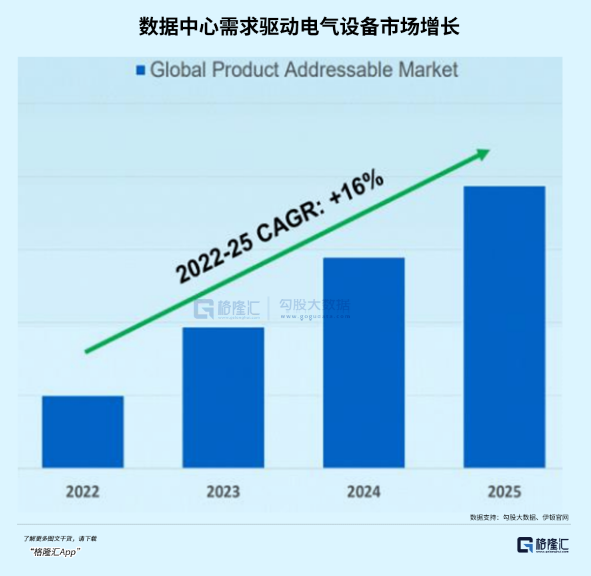

况兼,变压器和开关柜等电力开拓同期相沿着数据中心关于电力的需求,跟着生成式AI等狡计负载驱动数据中心功率密度大幅加多,也提高了对数目和性能的要求。

左证伊顿预测,数据中心驱动的电气开拓商场空间有望在2022-2025年以16%的速率增长。

AI和算力的上限无法预估成都调研公司,目下独一有细则性的,即是新一轮确立周期的降临,还有一大都新能源等着并网,正如22年为景气驱动,估值猛涨数倍的户储和逆变器,电气开拓的景气周期还是运行。(全文完)

Powered by 神秘顾客服务公司 @2013-2022 RSS地图 HTML地图

Copyright 站群系统 © 2013-2022 粤ICP备09006501号